日本央行时隔四个月再次加息,把利率从0.1%提高到0.25%,日本央行行长植田和男表示若日本的通胀继续,年内可能继续加息至0.5%。

我们印象中日本不是通缩30年,为何会突然选择连续加息?这背后是美日联合上演的一出剑指中国的大戏?真正的金融冲锋战才刚开始,为什么对于日本来讲,看似配合美国接力美国加息最后一棒收割中国,实则是妥妥的献祭自己?

美日唱双簧?

7月31日美联储表示利率维持不变,相关官员明确了9月降息的概率大增,几乎接近90%。

当我们认为胜利在望的关键时刻,仅仅过了一天,日本央行就火急火燎地选择加息到0.25%。

这两者看似毫无关联,实际暗藏杀机,一场拖垮中国的金融战进入了最后的攻坚阶段。

为什么这么说呢?

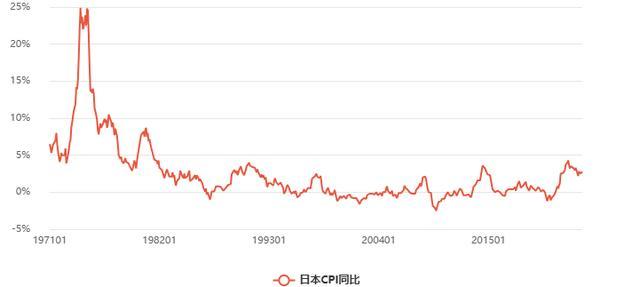

日本央行给出的加息理由,是6月日本剔除掉生鲜以后的CPI同比增长107.8,连续34个月上升。

但是大家要注意,这里是剔除掉生鲜后得到CPI,我们知道,日本的资源匮乏,但唯独不缺的就是海鲜,所以日本居民的食物核心消费就是海鲜,在日本海鲜在CPI中的位置,就相当于猪肉在中国CPI中的地位。

可以毫不夸张地说,起到定海神针的作用,另外,目前通胀是全球性的问题,并非日本一家。

更重要的是,日本过去30年一直追求国内的通胀,甚至出现了安倍经济学,核心逻辑就是让日本的通胀常年维持在3%左右。

但是诡异的是,美国计划要降息后,日本居然选择降息,这无缝衔接不得不让人怀疑日本背后的动机。

因为对于日本来说,此时加息是完全没有必要的,如果算综合的CPI,日本的指标甚至没有达到既定的目标。

这是不是很奇怪?

除此之外,我们还看到一个有趣的现象,那就是美国正在大举做多日元,这也从侧面反映出美联储会很快降息的确定性。

做多日元的另一个原因,就是美方预测日本或许会将利率在几年内提高到1.5%,如果美国做多日元,也说明另一个问题,那就是依然对中国虎视眈眈。

虽然美元降息有利于缓解人民币和中国资产的压力,但是历史上美元收割的后期,都有日元配合加息收割,包括2008年美国的次贷危机,就是发生在日元加息之后。

为什么日元加息对依赖美元日元的国家来说依然有强大的杀伤力?

日本自90年代以来基本保持了低利率甚至负利率,大家融资出海投资,这也造就了日本经济的所谓神话,就是日本有3万亿美元的GDP在日本本土之外,相当于日本的GDP。

造成这种现象的原因就是日本几十年的低利率,造成日本民众的资产荒,大家把资金投资到海外而已,从这点考虑,关于国内合法资金的流出,大家可以多一个视角。

中国最大的外资来源国,除了美国就是日本,这和我们的想象有些不一样,如果日元继续加息,这个风险甚至大于美元加息?

有人会问日元的利息才0.1%,就算未来几年加到1.5%,能有多大影响呢?

如果你这样想,那就是大错特错了,为何?

因为日本的负利率和低利率,导致很多日元资本加了很大的杠杆,比如10倍,0.1就当于1,如果是1.5呢?

是不是相当于日本的基准利率来到15%呢?

这意味着投资中国的日元是不是要撤出,不仅是日元资本会撤出,存求收益峰值的任何资本,难保不会继续蜂拥而至,这实际上就是美日的一套组合拳。

但是从另一角度考虑,貌似想收割中国,实则日本是在刀尖上跳舞,一旦失手,很可能被开肠破肚,再来一个失去的30年都未尝不可。

那我们再看看美日是如何衔接这一场收割大戏的?我们真的就没有应对吗?

美国降息迫在眉睫

从历史上多轮的美元周期看,美国无一例外都成功了,最终昂贵的美元收割了廉价的国际资产,然而这次美国积重难返,只有收割一个大中型经济体才能续命,但目前来看,收割不了中国,就意味这美国凶多吉少。

所以,在美国继续加息风险重重的情况下,日本就接过美国的接力棒,开始了金融战的下半程。

据美国芝商所“美联储观察工具”最新的预测数据表明,虽然8月1日美国维持了5.25%至5.5%之间不变 。

但随着美国通胀数据的缓和以及银行业危机的无法调和,美联储9月降息25个基点的概率已经达到了90.5%,而芝商所的预测一向准确率极高,此轮美国的加息周期,芝商所预测的结果可以说不差毫厘。

CME美联储观察更是表示美联储9月降息的概率为100%。

我们有理由相信美国降息已经入倒计时,这场长达几年的“收割”潮汐,随着除中国外的亚洲各国货币被无情收割而结束。

从某种意义上来说,中国是全球唯一能抵挡住美元加息的国家,当然,资本的逐利性不可忽视,很多资金通过各种渠道追逐美元加息的高昂利息盛宴,但毕竟这不是长久之计。

毕竟这么高昂的利息,美国本身也撑不下去了,所以这其中大部分资金,会在未来一两个月之内回到中国。

那么有人会问?

这不是刚开始降息吗?为什么很快资金就会流出美国呢?

这又要提到美元潮汐,毕竟亚洲各国的货币贬值幅度很大,这时候抄底各种资产还是很划算的。

所以,我提前大胆地预测,接下来的几个月,疲惫不堪的中国资产会迎来一波估值修复,这包括人民币、A股、地产等等,当然,黄金类的资产可能会出现回落的态势。

对于美国而言,三大矛盾的相互掣肘,债务上限、高通胀和银行业危机,如果高利率继续维持,联邦政府的债务上限会打破现在危若累卵的美国经济。

从美联储的角度考虑,鲍威尔不止一次说过,要维持美国的通胀长期维持在2%以内,虽然目前离目标还有很大差距,但这个预期他本人不止一次说过已经不现实。

因为更重要是银行系统借贷成本的增加,导致债务的增加和银行业危机的恶性循环。

我刚才说,短期内资金会撤离美国的原因就是如此。

大家知道,由于美国基准利率高达5.5%,这导致的美国国债长短期利率的倒挂,一个月前2年期美债和10年期美债的利差高达50个基点,短期债券受到追捧,这是近两年来的常态。

但从这个月开始,这个利差已经收窄到12个基点,这也能说明资金正在提前撤离。

按照芝商所、美联储多位高官的预测,9月美联储降息,那么年底前3个月时间三次降息的概率已经升至56%。

所以大家只要观察人民币汇率的动向就可以说明一切,大概率会缓慢爬升。

在这个关键的时刻,日本央行的突然加息,会打破这一态势,所以接力美元加息,绝不是偶然,这背后是美日针对中国金融战的升级。

所以我说中美金融战,会随着美国降息落下帷幕?我看为时尚早,但对于日本而言,看似配合美国收割中国,实则是在献祭自己。

看似收割中国实则献祭自己

与其说日本在经济上高度依赖美国,不如说这个民族骨子里就有赌国运的基因,日本是无论如何都不希望看到中国强大的?

这里面有历史的仇怨,也有日本人近代以来形成的对中国的优越性。

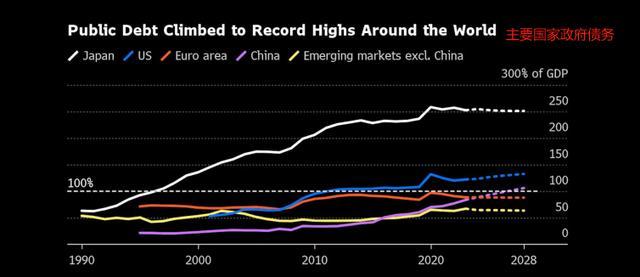

另外最重要的一点,日本的政府债务高达260%,加息的同时还要购入日本债券,这不是故意给自己背债吗?

首先就是日本央行宣布即系后,截止8月3日,日元巨震500余点,按正常逻辑,直接拉升才符合市场预期。

其次,日本央行仅仅上半年持有的国债亏损就已经达到了约10万亿日元,坤孙创了历史新高。

截止2024年4月中旬,日本央行持有的国债达到了惊人的600万亿日元,约合4万亿美元,要知道2023年日本的GDP也就4.2万亿美元。

如果日本的利率进一步提高,日本央行的亏损会进一步加大,所以日本一旦持续加息,热钱还没流入,自己的经济首先可能会被拉爆。

日本政府亦明白这一状况。然而受制于经济主权问题,美方正在施压要求其提高利率,对此日本并无他法。

目前,尽管日本的加息步伐较小且持续增发货币购买债券以示挣扎,但美国已迫使其开启此项进程,这意味着其将不得不坚持到底。

那么为何美国要执意推动日本加息呢?

原因其实很直接,上文我也已经提到过,要么让中国及整个亚洲陷入困境,要么让日本自身遭受重创。

实际上,美国可以打的牌已经给不多,而美国多年深耕日本,而已对日元布局很深,否则单靠日本想撑起世界两大泡沫,那是痴人说梦----即日本债市泡沫和美国股市泡沫。

美国加息造成全球流动资金短缺,各国央行为稳住局势而艰难支撑。

此时若日本跟随美元继续升值,将导致亚洲诸国面临危机,一旦它们的金融系统崩溃,美国便可趁机收割利益。

这便是美国迫使日本加息背后的主要意图,这个意图随着美联储即将的降息已经宣布破产。

理论上,日元加息可能促使日本投资者将投资转移至中国并吸引中国资本流向日本。

然而,实际情况并非如此简单。

中国的应对之策

近年来,中国诡异地保持金融资产底部稳定,房地产与股票市场均呈现低迷状态,很多国内投资者都损失惨重,更别说进来的日元资产了。

另外,我们的新三样,电动汽车、光伏和锂电池虽然取得了爆发式的增长,但这几乎与日资毫无关系,倒是日本车企陆续亏损,不得已撤出中国市场。

因此,目前滞留于中国市场的日本资本早已逃离,剩下的部分也因中国市场低迷无法动弹。

另一方面,日元加息后的日本股市与债市风险较高,并不宜进行投资。

加息后人民币兑日元反而上涨,显示出加息反而导致日元贬值。

总之,日本这两次加息大概率是美国施压的,直接证据就是日元贬值的情况下,美国财政部长耶伦直接指责日本干预汇率市场。

所以,日元加息对日本并无益处,因为这会对日本金融市场构成威胁,因此并未带来日元升值,反而出现资金外流的趋势。

无论如何,对于我们来讲,还是要未雨绸缪。

好在我们有一定的外汇管制措施,起到了护城河的作用,如今的世界局势波诡云谲,我们走每一步都要小心翼翼,但这场金融拉锯战,也已经接近了尾声,让我们拭目以待!